## 先週(8月4日週)の振り返り=「雇用統計ショック」の米ドル急落が一服### 急縮小した日米金利差、先週は小幅に拡大先週の米ドル/円は147円台中心の一進一退に終始しました。先々週(7月28日週)末の米雇用統計発表をきっかけに約3円もの急落となった流れを引き継ぎ、146円台まで続落する場面もありましたが、さらなる下落には至りませんでした(図表1参照)。【図表1】米ドル/円の日足チャート(2025年6月~)出所:マネックストレーダーFX米雇用統計発表をきっかけとした米ドル/円の急落は「雇用統計ショック」と呼ばれました。先週(8月4日週)それが一服となったのは「雇用統計ショック」で急縮小した日米金利差(米ドル優位・円劣位)が、わずかながら拡大したためでしょう。「雇用統計ショック」で日米2年債利回り差は一気に2.9%を割るまで縮小しましたが、先週末には3%近くまで拡大しました(図表2参照)。【図表2】米ドル/円と日米2年債利回り差(2025年4月~)出所:リフィニティブ社データよりマネックス証券が作成このように日米金利差が小幅ながら拡大したのは、「雇用統計ショック」で大幅に低下した米金利が、先週(8月4日週)は小反発となったことが大きいでしょう。これは「雇用統計ショック」の反動が入ったということではないでしょうか。### 早期利下げ再開織り込む=米金利下げ渋りの背景米金融政策を反映する米2年債利回りは、雇用統計発表の前には3.95%程度で推移していましたが、発表後は一気に3.7%まで低下しました。これにより、米国の政策金利であるFFレートの誘導目標上限4.5%を0.8%も下回ったのです(図表3参照)。【図表3】FFレートと米2年債利回りのスプレッド(2014年~)出所:リフィニティブ社データよりマネックス証券が作成近年の米利下げ開始の中で、2019年8月のケースでは、利下げ開始前に米2年債利回りはFFレート誘導目標上限を最大で0.8%程度下回りました。今回は「雇用統計ショック」によって、それと同じくらいFFレートと米2年債利回りのスプレッドが拡大しました。それは、次回9月FOMC(米連邦公開市場委員会)での利下げ再開をたった1日で織り込んだことを示しているでしょう。このため、先週(8月4日週)はそのような「雇用統計ショック」による急激な動きが一服し、少し反動が入ったのではないでしょうか。### 「雇用統計ショック」で急落した米国株は反発=「上がり過ぎ」懸念ももう1つ、米金利の急低下が一服した理由として「雇用統計ショック」で急落した米国の主要な株価指数が最高値を更新するなど、反発に転じた影響もあったと考えられます。「雇用統計ショック」とは、米雇用統計の中のNFP(非農業部門雇用者数)の過去分が大幅に下方修正されたことから、米労働市場の急悪化への懸念が浮上したことです。こうした中で米国株も総じて急落しましたが、先週(8月4日週)は反発に転じ、とくにナスダック総合指数は「雇用統計ショック」前の高値を早々に更新しました。ただし、そうした米国株には、テクニカルに見ると「上がり過ぎ」の懸念もあります。特にNYダウに対するナスダック総合指数の相対株価は、いよいよ2000年のITバブルのピークすらも上回ってきました(図表4参照)。NYダウに対するナスダック指数の割高が、ITバブル局面以上に拡大してきたことは、「上がり過ぎ」の示唆として気になるところではないでしょうか。【図表4】ナスダック総合指数/NYダウの相対株価(1990年~)出所:リフィニティブ社データよりマネックス証券が作成## 今週(8月11日週)の注目点=米経済指標発表は早期利下げ再開の見方に影響するか### CPI、PPI、小売売上高=注目度の高い7月米経済指標発表が目白押し今週は、7月のCPI(消費者物価指数)、PPI(生産者物価指数)、小売売上高など注目度の高い米経済指標発表が相次ぐ予定となっています。これまで述べてきたように、「雇用統計ショック」を受けて早期の米利下げ再開との見方が強まりましたが、経済指標の結果を受けて、それがどうなるかが今週の最大の焦点でしょう。CPIやPPIといったインフレ指標は、上昇率が先月より高まるとの予想になっています。予想通りとなった場合、インフレ再燃への懸念から、FRB(米連邦準備制度理事会)が利下げ再開に慎重になるとの見方から、「雇用統計ショック」によって大きく低下した米金利が上昇する可能性があるでしょう。一方、小売売上高やNY連銀製造業景気指数、鉱工業生産などの景気指標は、前回より悪化するとの予想が基本のため、こちらは予想通りなら早期利下げ再開との見方をさらに強めることになるでしょう。### もう1つの注目は最高値圏の米国株=「上がり過ぎ」は続くのか以上のことから、経済指標の結果次第で米金利は下がる、上がる両方の可能性がありそうです。そこで、もう1つの鍵となるのは株価の動向ではないかと私は考えています。すでに見てきたように、米国の主要な株価指数は「雇用統計ショック」で急落したものの、先週(8月4日週)は早速上昇に転じ、とくにナスダック総合指数などは最高値を更新しました。基本的に景気の先行指標である株価が最高値圏で推移している中での利下げ再開には違和感があります。このような株価の動きから考えられるのは、景気の観点からはなお不必要な利下げ再開の可能性が高まっていることに対し、株価が過熱気味になっているということです(図表5参照)。そうであるなら、今週(8月11日週)の経済指標の結果とは別に、株価の「上がり過ぎ」が続くかは米金利を通じた米ドル/円への示唆として、もう1つの注目点かもしれません。【図表5】ナスダック総合指数の90日MAかい離率(2010年~)出所:リフィニティブ社データよりマネックス証券が作成### 今週(8月11日週)の米ドル/円予想レンジは145~150円今週の米ドル/円の行方を考える上では、米国株高が続くかに注目します。株高が続くなら、先週(8月4日週)同様に146円を割れるのは難しく、米ドル/円は「雇用統計ショック」からの反動を試す展開になりそうです。一方、株安が広がるようなら146円割れの可能性が出てくるでしょう。以上を踏まえ、今週の米ドル/円は145~150円で予想します。

【為替】8/12-8/15の米ドル/円を予想する | 吉田恒の為替ウイークリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

先週(8月4日週)の振り返り=「雇用統計ショック」の米ドル急落が一服

急縮小した日米金利差、先週は小幅に拡大

先週の米ドル/円は147円台中心の一進一退に終始しました。先々週(7月28日週)末の米雇用統計発表をきっかけに約3円もの急落となった流れを引き継ぎ、146円台まで続落する場面もありましたが、さらなる下落には至りませんでした(図表1参照)。

【図表1】米ドル/円の日足チャート(2025年6月~) 出所:マネックストレーダーFX

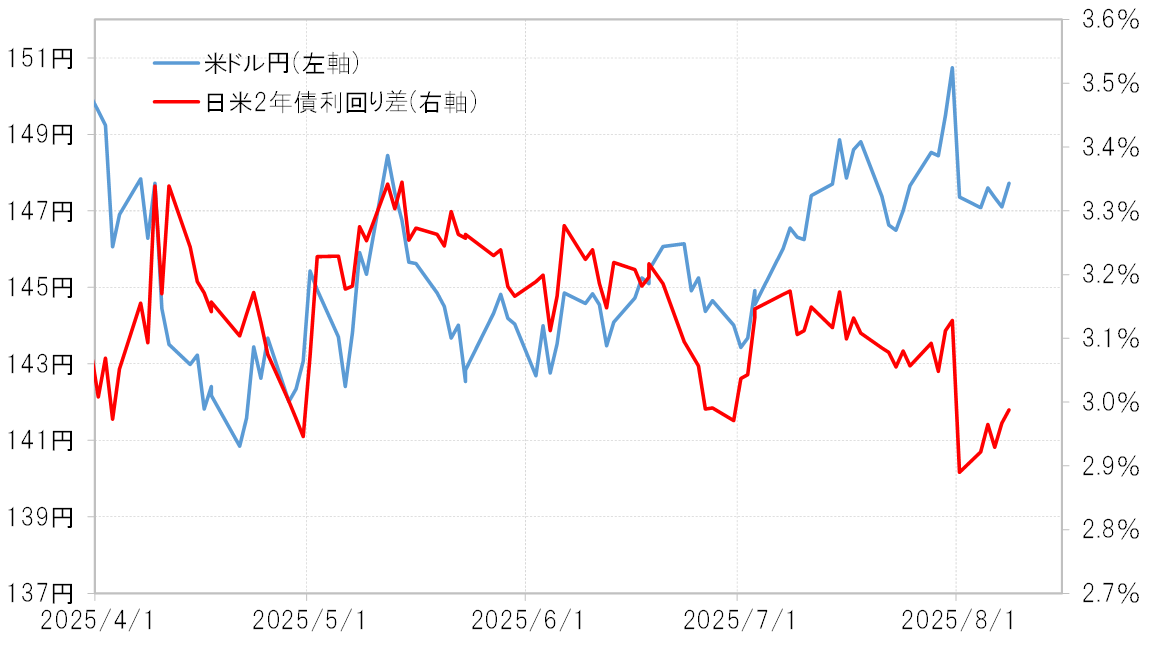

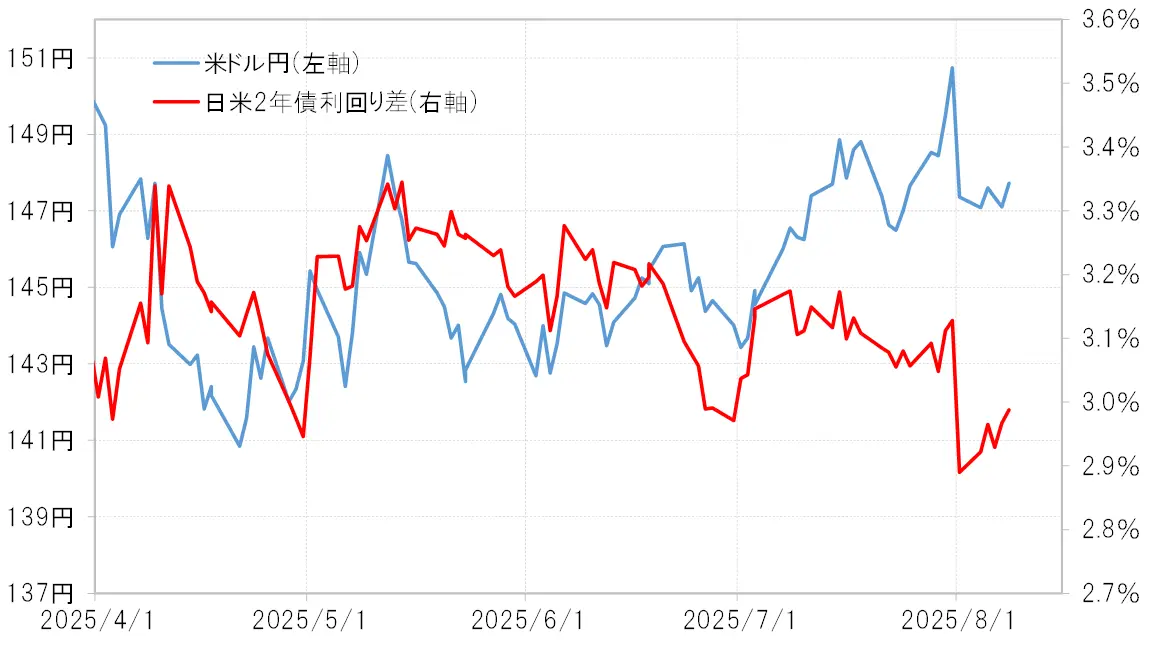

米雇用統計発表をきっかけとした米ドル/円の急落は「雇用統計ショック」と呼ばれました。先週(8月4日週)それが一服となったのは「雇用統計ショック」で急縮小した日米金利差(米ドル優位・円劣位)が、わずかながら拡大したためでしょう。「雇用統計ショック」で日米2年債利回り差は一気に2.9%を割るまで縮小しましたが、先週末には3%近くまで拡大しました(図表2参照)。

出所:マネックストレーダーFX

米雇用統計発表をきっかけとした米ドル/円の急落は「雇用統計ショック」と呼ばれました。先週(8月4日週)それが一服となったのは「雇用統計ショック」で急縮小した日米金利差(米ドル優位・円劣位)が、わずかながら拡大したためでしょう。「雇用統計ショック」で日米2年債利回り差は一気に2.9%を割るまで縮小しましたが、先週末には3%近くまで拡大しました(図表2参照)。

【図表2】米ドル/円と日米2年債利回り差(2025年4月~) 出所:リフィニティブ社データよりマネックス証券が作成

このように日米金利差が小幅ながら拡大したのは、「雇用統計ショック」で大幅に低下した米金利が、先週(8月4日週)は小反発となったことが大きいでしょう。これは「雇用統計ショック」の反動が入ったということではないでしょうか。

出所:リフィニティブ社データよりマネックス証券が作成

このように日米金利差が小幅ながら拡大したのは、「雇用統計ショック」で大幅に低下した米金利が、先週(8月4日週)は小反発となったことが大きいでしょう。これは「雇用統計ショック」の反動が入ったということではないでしょうか。

早期利下げ再開織り込む=米金利下げ渋りの背景

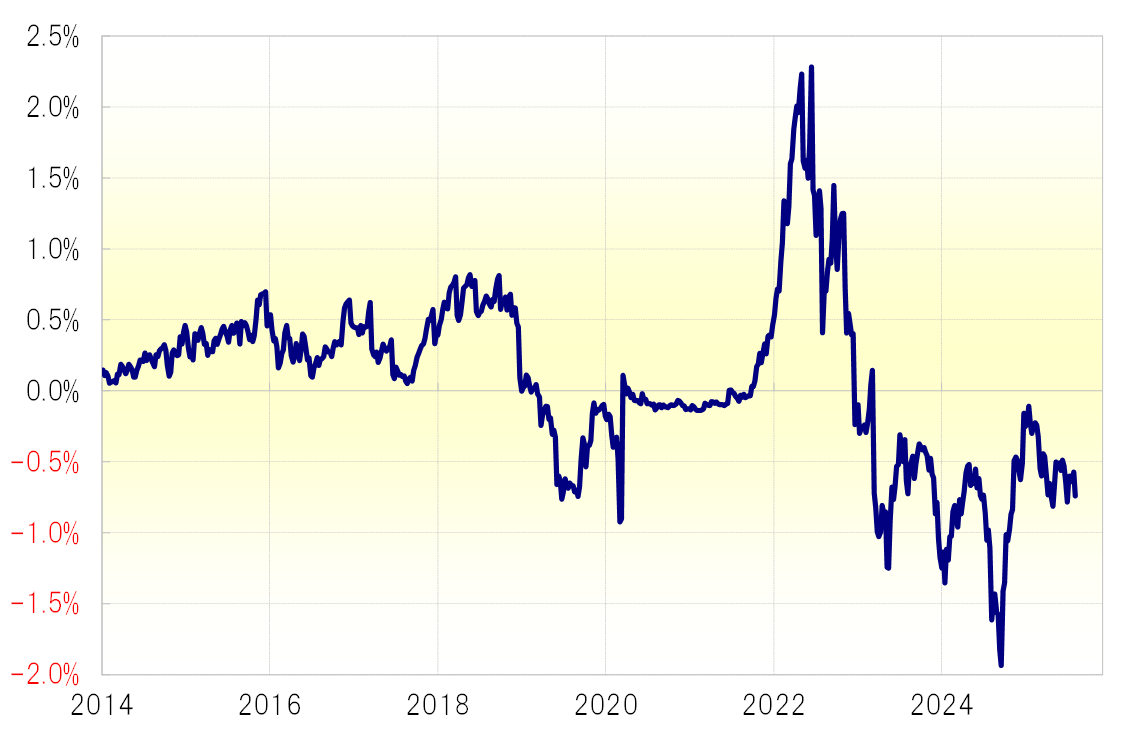

米金融政策を反映する米2年債利回りは、雇用統計発表の前には3.95%程度で推移していましたが、発表後は一気に3.7%まで低下しました。これにより、米国の政策金利であるFFレートの誘導目標上限4.5%を0.8%も下回ったのです(図表3参照)。

【図表3】FFレートと米2年債利回りのスプレッド(2014年~) 出所:リフィニティブ社データよりマネックス証券が作成

近年の米利下げ開始の中で、2019年8月のケースでは、利下げ開始前に米2年債利回りはFFレート誘導目標上限を最大で0.8%程度下回りました。今回は「雇用統計ショック」によって、それと同じくらいFFレートと米2年債利回りのスプレッドが拡大しました。それは、次回9月FOMC(米連邦公開市場委員会)での利下げ再開をたった1日で織り込んだことを示しているでしょう。このため、先週(8月4日週)はそのような「雇用統計ショック」による急激な動きが一服し、少し反動が入ったのではないでしょうか。

出所:リフィニティブ社データよりマネックス証券が作成

近年の米利下げ開始の中で、2019年8月のケースでは、利下げ開始前に米2年債利回りはFFレート誘導目標上限を最大で0.8%程度下回りました。今回は「雇用統計ショック」によって、それと同じくらいFFレートと米2年債利回りのスプレッドが拡大しました。それは、次回9月FOMC(米連邦公開市場委員会)での利下げ再開をたった1日で織り込んだことを示しているでしょう。このため、先週(8月4日週)はそのような「雇用統計ショック」による急激な動きが一服し、少し反動が入ったのではないでしょうか。

「雇用統計ショック」で急落した米国株は反発=「上がり過ぎ」懸念も

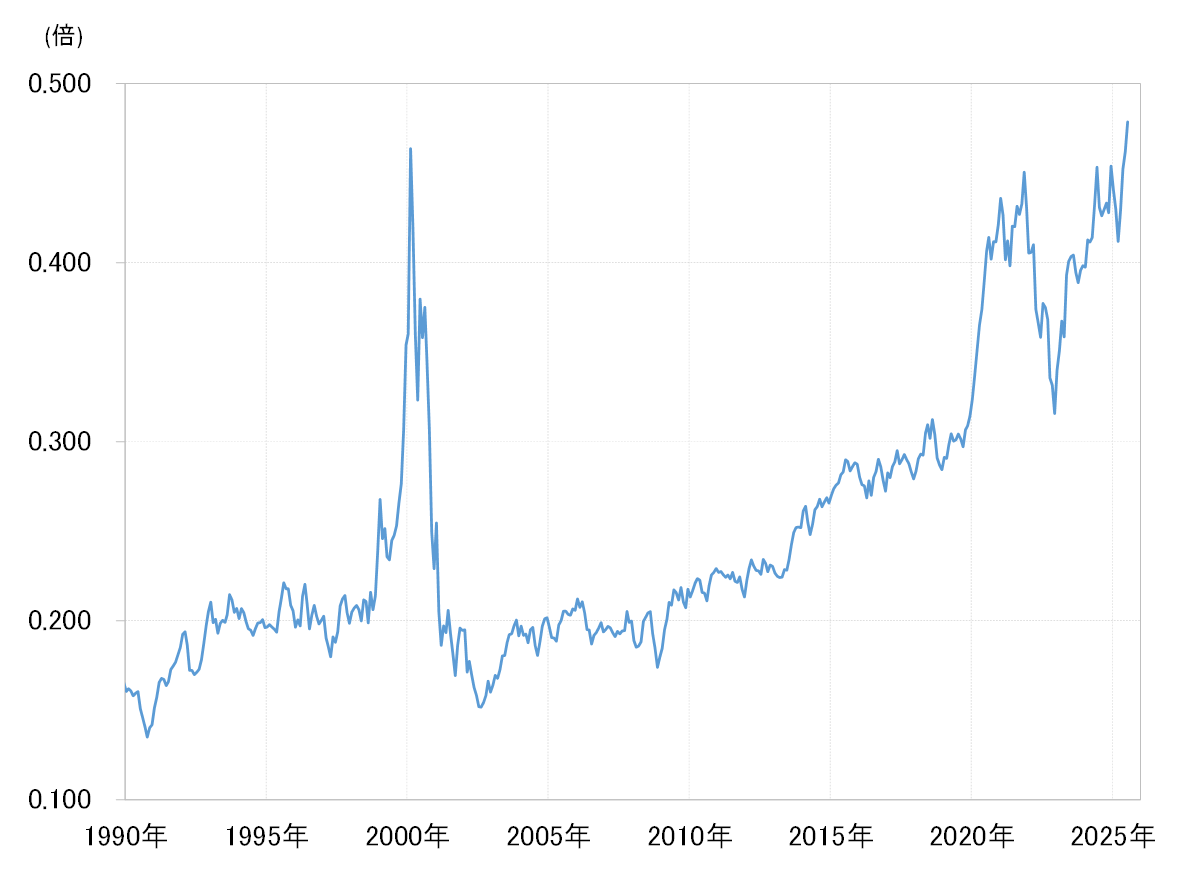

もう1つ、米金利の急低下が一服した理由として「雇用統計ショック」で急落した米国の主要な株価指数が最高値を更新するなど、反発に転じた影響もあったと考えられます。「雇用統計ショック」とは、米雇用統計の中のNFP(非農業部門雇用者数)の過去分が大幅に下方修正されたことから、米労働市場の急悪化への懸念が浮上したことです。こうした中で米国株も総じて急落しましたが、先週(8月4日週)は反発に転じ、とくにナスダック総合指数は「雇用統計ショック」前の高値を早々に更新しました。

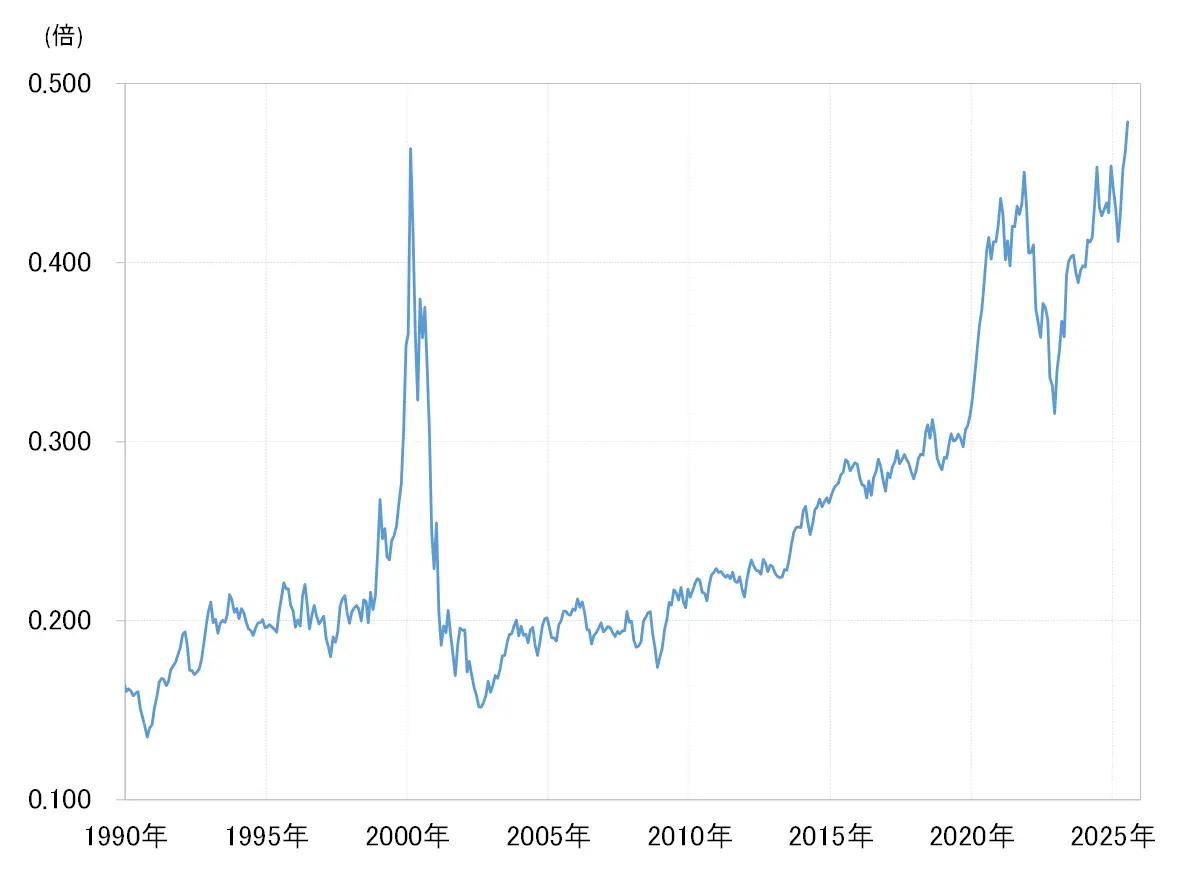

ただし、そうした米国株には、テクニカルに見ると「上がり過ぎ」の懸念もあります。特にNYダウに対するナスダック総合指数の相対株価は、いよいよ2000年のITバブルのピークすらも上回ってきました(図表4参照)。NYダウに対するナスダック指数の割高が、ITバブル局面以上に拡大してきたことは、「上がり過ぎ」の示唆として気になるところではないでしょうか。

【図表4】ナスダック総合指数/NYダウの相対株価(1990年~) 出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成

今週(8月11日週)の注目点=米経済指標発表は早期利下げ再開の見方に影響するか

CPI、PPI、小売売上高=注目度の高い7月米経済指標発表が目白押し

今週は、7月のCPI(消費者物価指数)、PPI(生産者物価指数)、小売売上高など注目度の高い米経済指標発表が相次ぐ予定となっています。これまで述べてきたように、「雇用統計ショック」を受けて早期の米利下げ再開との見方が強まりましたが、経済指標の結果を受けて、それがどうなるかが今週の最大の焦点でしょう。

CPIやPPIといったインフレ指標は、上昇率が先月より高まるとの予想になっています。予想通りとなった場合、インフレ再燃への懸念から、FRB(米連邦準備制度理事会)が利下げ再開に慎重になるとの見方から、「雇用統計ショック」によって大きく低下した米金利が上昇する可能性があるでしょう。

一方、小売売上高やNY連銀製造業景気指数、鉱工業生産などの景気指標は、前回より悪化するとの予想が基本のため、こちらは予想通りなら早期利下げ再開との見方をさらに強めることになるでしょう。

もう1つの注目は最高値圏の米国株=「上がり過ぎ」は続くのか

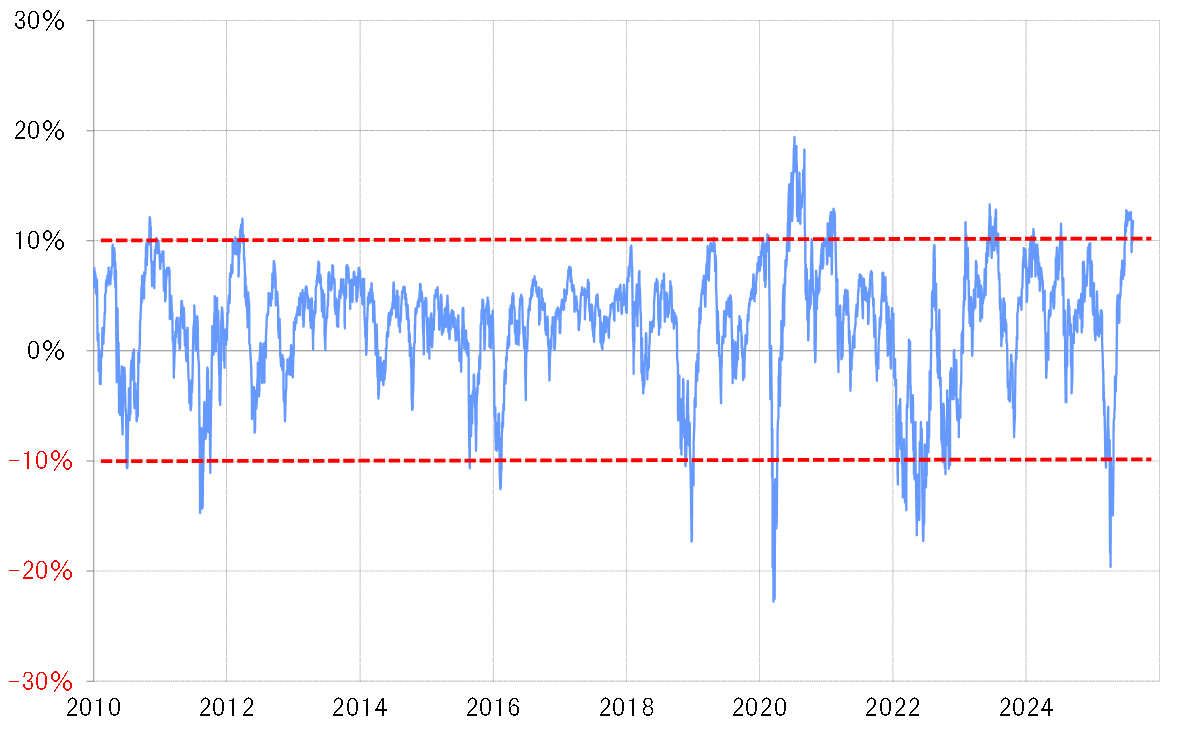

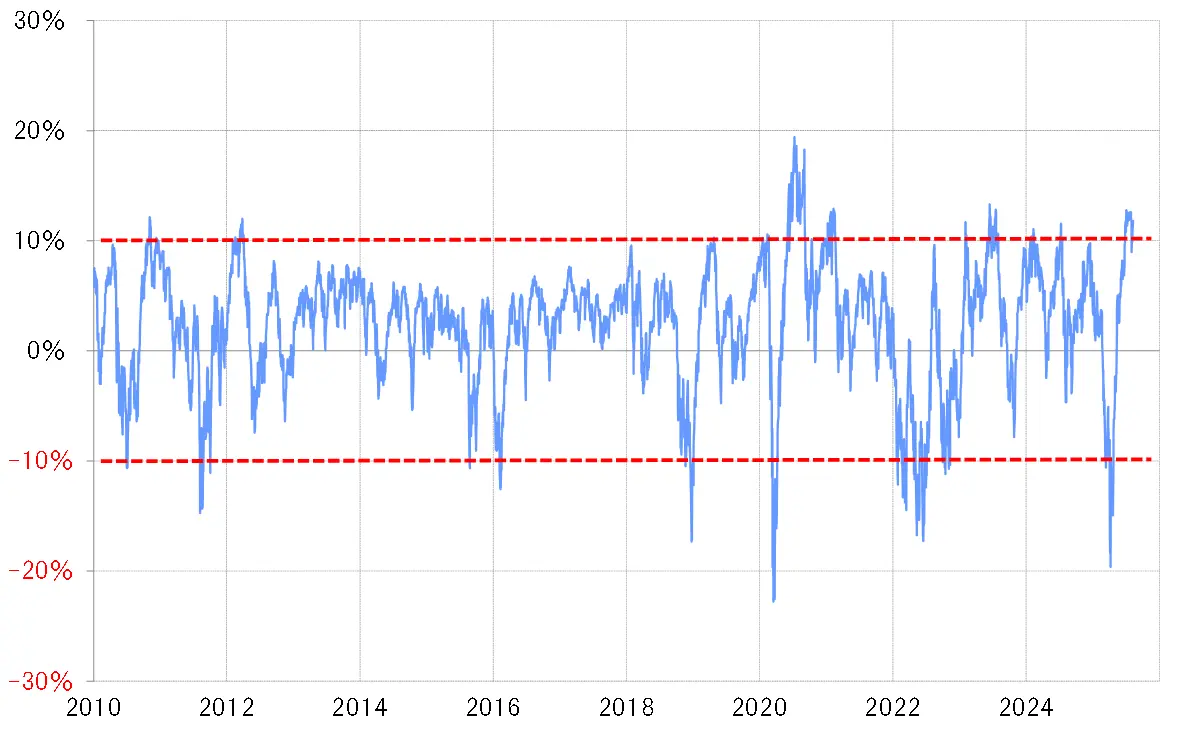

以上のことから、経済指標の結果次第で米金利は下がる、上がる両方の可能性がありそうです。そこで、もう1つの鍵となるのは株価の動向ではないかと私は考えています。すでに見てきたように、米国の主要な株価指数は「雇用統計ショック」で急落したものの、先週(8月4日週)は早速上昇に転じ、とくにナスダック総合指数などは最高値を更新しました。基本的に景気の先行指標である株価が最高値圏で推移している中での利下げ再開には違和感があります。

このような株価の動きから考えられるのは、景気の観点からはなお不必要な利下げ再開の可能性が高まっていることに対し、株価が過熱気味になっているということです(図表5参照)。そうであるなら、今週(8月11日週)の経済指標の結果とは別に、株価の「上がり過ぎ」が続くかは米金利を通じた米ドル/円への示唆として、もう1つの注目点かもしれません。

【図表5】ナスダック総合指数の90日MAかい離率(2010年~) 出所:リフィニティブ社データよりマネックス証券が作成

出所:リフィニティブ社データよりマネックス証券が作成

今週(8月11日週)の米ドル/円予想レンジは145~150円

今週の米ドル/円の行方を考える上では、米国株高が続くかに注目します。株高が続くなら、先週(8月4日週)同様に146円を割れるのは難しく、米ドル/円は「雇用統計ショック」からの反動を試す展開になりそうです。一方、株安が広がるようなら146円割れの可能性が出てくるでしょう。以上を踏まえ、今週の米ドル/円は145~150円で予想します。